La société civile immobilière (ci-après la « SCI ») est une structure juridique très prisée en France pour gérer, détenir et transmettre un patrimoine immobilier, notamment dans un cadre familial. Constituée d’au moins deux associés (personnes physiques ou morales), elle permet d’acquérir et d’exploiter des biens immobiliers tout en offrant une souplesse statutaire appréciable pour organiser les pouvoirs de gestion, la répartition des revenus ou la transmission des parts sociales. La SCI est une société civile régie par les articles 1845 et suivants du Code civil.

Lors de la création d’une SCI, l’un des choix les plus stratégiques à faire concerne le régime fiscal applicable à ses résultats. Deux options s’offrent aux associés : la transparence fiscale via l’impôt sur le revenu (IR), ou l’option pour l’impôt sur les sociétés (IS), ce qui confère à la SCI un statut fiscal autonome.

Toutefois, lorsque la SCI exerce une activité commerciale, comme la location meublée de type Airbnb, elle relève obligatoirement de l’IS, même si l’administration fiscale tolère parfois le maintien de l’IR lorsque les revenus commerciaux (issus de la location meublée, par exemple) représentent moins de 10 % des revenus totaux de la société. Ainsi, une SCI soumise à l’IR peut louer des immeubles à usage d’habitation mais aussi des locaux commerciaux.

Dans cet article, nous aborderons l’imposition des SCI en France, ainsi que la fiscalité spécifique applicable aux résidents fiscaux suisses détenant des parts de SCI françaises. À ce sujet, attention danger à l’aune des dernières jurisprudences : notamment les arrêts du Tribunal fédéral des 13 décembre 2022 (2C_365/2021) et 5 juin 2024 (9C_409/2024), qui ont confirmé que ces parts doivent être considérées comme des valeurs mobilières au sens du droit fiscal suisse.

Les conséquences sont significatives, tant en matière d’impôt sur la fortune que potentiellement sur le plan de l’imposition des revenus, puisque les distributions perçues – même issues de revenus immobiliers français – peuvent être qualifiées de revenus mobiliers imposables en Suisse.

Or, cette requalification remet en question certaines pratiques courantes acceptées par les administrations fiscales cantonales jusqu’alors et surtout peut entraîner une double imposition.

Onyx Trust vous souhaite une bonne lecture et reste à votre disposition pour toute question grâce à ses avocats suisses et français spécialisés en fiscalité internationale, afin de vous accompagner dans vos projets transfrontaliers.

II) L’imposition de la SCI en France

Le régime de l’IR est le régime par défaut applicable aux SCI. Dans ce cadre, la SCI est dite « transparente » fiscalement : elle ne paie pas d’impôt en tant qu’entité. Chaque associé est imposé directement sur sa quote-part du résultat (bénéfice ou déficit) au sein de sa propre déclaration d’impôt sur le revenu, dans la catégorie des revenus fonciers, sauf si les associés sont une société soumise à l’impôt sur les sociétés.

La quote-part dépend de la part de l’associé au capital de la société. On parlera alors de :

- « SCI translucide » lorsqu’une partie des associés est imposée à l’IS ;

- « SCI transparente » lorsque tous les associés sont des personnes physiques ;

- « SCI opaque » lorsque tous les associés sont des personnes morales à l’IS.

L’article 238 bis K du Code général des impôts (CGI) précise que les résultats des SCI sont calculés selon les règles applicables aux associés. Ainsi, si les parts d’une SCI sont détenues par des associés personnes morales relevant de l’IS, le résultat de la SCI sera généralement déterminé en application des règles qui régissent l’IS. Les associés de la SCI à l’IR (à ne pas confondre avec la SCI à l’IS) sont imposés sur une quote-part de revenus qui leur revient. Par ailleurs, les SCI à l’IR n’ont pas d’obligation de tenir une comptabilité, ni de déposer leurs comptes au greffe, contrairement aux SCI à l’IS.

Il est important de relever que les associés sont imposés à hauteur de leur quote-part dans la SCI à l’IR, même si les bénéfices de l’exercice sont mis en réserve. En outre, ils paient l’impôt peu importe que la société distribue ou non ses bénéfices.

Les associés peuvent choisir entre deux régimes fiscaux pour la déclaration des revenus fonciers :

- – Le régime micro-foncier, accessible lorsque les revenus bruts fonciers de l’associé sont inférieurs à 15 000 € par an, et qui permet un abattement forfaitaire de 30 %, sans possibilité de déduire les charges réelles. En d’autres termes, ce régime permet à l’associé de n’être taxé que sur 70% des revenus perçus. Il n’est cependant pas possible de déduire de cette somme les travaux et charges afférents à l’immeuble.

- – Le régime réel, qui permet de déduire les charges effectives (dépenses d’entretien, de réparation, travaux de rénovation, intérêts d’emprunt, taxe foncière, assurances, frais de gestion, etc. mais non les travaux de construction, de reconstruction ou d’agrandissement), et d’imputer un déficit foncier. Celui-ci (hors intérêts d’emprunt) est imputable sur le revenu global dans la limite de 10 700 € par an, à condition de louer le bien nu pendant 3 ans. L’éventuel surplus non utilisé est reportable sur le revenu global pendant 6 ans. Le reste du déficit (au-delà de 10 700 € ou lié aux intérêts d’emprunt) est uniquement reportable sur les revenus fonciers pendant 10 ans.

Les revenus fonciers (loyers, etc.) sont alors taxés suivant le barème progressif de l’impôt sur le revenu (pour 2025) :

Tranches de revenus Taux d’imposition

Jusqu’à 11 497€ 0%

De 11 498€ à 29 315€ 11%

De 29 316€ à 83 823€ 30%

De 83 824€ à 180 294€ 41%

Plus de 180 294€ 45%

Les revenus sont également soumis aux prélèvements sociaux au taux de 17,2% (7.5% pour les résidents suisses, voir ci-dessous).

Enfin, la contribution exceptionnelle sur les hauts revenus (CEHR) (art. 223 sexies du CGI) lorsque le revenu fiscal de référence annuel (RFR) dépasse certains seuils peut venir s’ajouter à l’IR. Dès lors, un revenu ponctuel ou exceptionnel peut, à lui seul, faire franchir le seuil d’imposition et entraîner l’application d’un taux majoré.

Pour une personne seule, ce taux est de 3% entre 250 001 € et 500 000 € puis de 4% au-delà de 500 000 €. Pour un couple, le taux est de 3% entre 500 001 € et 1 000 000 € puis de 4% au-delà. La CEHR est prélevée l’année suivante lors de la déclaration de revenus.

La CEHR concerne aussi les non-résidents fiscaux dès lors qu’ils perçoivent des revenus de source française entrant dans la composition du revenu fiscal et excédant les seuils ci-dessus (BOI-IR-CHR).

Sont considérés comme revenus de source française (art. 164 B du CGI) notamment les revenus d’immeubles sis en France ou de droits relatifs à ces immeubles ainsi que les plus-values mentionnées aux articles 150 U, 150 UB et 150 UC, au 6 ter de l’article 39 duodecies et au f du 1° du II de l’article 239 nonies, lorsqu’elles sont relatives à des biens immobiliers situés en France ou à des droits relatifs à ces biens. En d’autres termes, les plus-values immobilières provenant d’une SCI soumise à l’IR sont incluses dans le RFR.

En outre, nous ne voyons aucun obstacle dans la Convention entre la Suisse et la France en vue d’éliminer les doubles impositions en matière d’impôts sur le revenu et sur la fortune et de prévenir la fraude et l’évasion fiscales (ci-après CDI CH-FR) qui empêcherait la France d’imposer ce type de revenus au régime de la CEHR, notamment sous l’angle des articles 2, 6 et 15 (voir par exemple l’arrêt du Tribunal administratif de Montreuil – 10ème chambre, du 19 septembre 2024 / n° 2215513).

Si le contribuable bénéficie de revenus considérés comme exceptionnels, il est possible d’appliquer un mécanisme de lissage appelé aussi mécanisme du quotient. Il permet d’atténuer l’imposition.

Pour bénéficier de celui-ci, il convient remplir trois conditions cumulatives :

- – Avoir été redevable de l’IR au cours des deux années précédant l’imposition à la CEHR ;

- – Le revenu fiscal de référence des deux années précédentes doit être inférieur ou égal au seuil d’assujettissement à la CEHR (revenu fiscal inférieur à 250 000 € pour une personne seule et 500 000 € pour un couple) ;

- – Le revenu fiscal de référence de l’année où vous relevez de la contribution exceptionnelle doit être supérieur ou égal à 1.5 fois la moyenne des RFR des deux années précédentes (N-1 et N-2).

Concrètement, le mécanisme de lissage consiste à diviser par deux le revenu exceptionnel avant application du barème, puis à multiplier par deux la contribution obtenue.

Ainsi, la formule de calcul est la suivante : RFR de l’année = (barème CEHR x base) x 2

Base = [(RFRN) – (Moy RFRN-1/N-2)] / 2 + (Moy RFRN-1/N-2)

A titre d’exemple, un contribuable célibataire fiscalement domicilié en Suisse détient 100 % des parts SCI soumise à l’IR en France. En 2025, cette SCI procède à la cession d’un immeuble situé en France, générant une plus-value nette imposable de 800 000 €. Les RFR des deux années précédentes (loyers perçus par la SCI) sont respectivement de 100 000 € en N-1 et 200 000 € en N-2.

La plus-value, bien qu’interposée par la SCI, est fiscalement réputée réalisée directement par l’associé, conformément au régime de transparence.

La quote-part de la plus-value revient donc intégralement à l’associé non-résident et entre dans la composition de son revenu fiscal de référence au titre des revenus de source française. Dès lors que ce revenu excède le seuil de 250 000 €, le contribuable devient, en principe, redevable de la contribution exceptionnelle sur les hauts revenus (CEHR), en application de l’article 223 sexies du CGI.

Sans recours au mécanisme du lissage, le montant de la CEHR se calcule ainsi :

- 3 % sur la fraction du revenu fiscal de référence comprise entre 250 001 € et 500 000 €, soit 250 000 € × 3 % = 7 500 € ;

- 4 % sur la fraction au-delà de 500 000 €, soit 300 000 € × 4 % = 12 000 €.

La CEHR totale due dans cette hypothèse serait donc de 19 500 €.

Le contribuable est éligible au mécanisme de lissage car :

- Il a bien été imposé à l’IR en année N-1 et N-2.

- Les RFR des années N-1 et N-2 sont bien inférieurs au plafond de la CEHR (250 000 € pour un célibataire).

- La moyenne des RFR sur les deux années est de 150 000 € [(100 000 € + 200 000 €) / 2)]. Le RFR en année N est de 800 000 €. Il est donc bien supérieur à 1,5 fois la moyenne sur 2 ans. (150 000 x 1,5 = 225 000 €).

En appliquant le mécanisme de lissage, le contribuable ne devra payer « seulement » 13 500 € soit :

- 800 000 € – (100 000 € + 200 000 € / 2 = 150 000 €) = 650 000 € / 2 = 325 000 €

- 150 000 € + 325 000 € = 475 000 €

Application du barème de la CEHR : 475 000 € – 250 000 € = 225 000 € x 3 % = 6 750 € x 2 = 13 500 €.

On relèvera encore que la nouvelle Contribution Différentielle sur les Hauts Revenus (CDHR), introduite pour les revenus 2025, ne s’applique pas aux non-résidents en l’état. Pour information, la CDHR intervient en supplément de l’impôt sur le revenu classique pour rééquilibrer les finances publiques en assurant une imposition minimale de 20 % pour ceux qui bénéficient d’une capacité financière supérieure à la moyenne.

Enfin, l’article 15 du CGI précise que « Les revenus des logements dont le propriétaire se réserve la jouissance ne sont pas soumis à l’impôt sur le revenu. Cette exonération s’applique également aux locaux compris dans des exploitations agricoles et affectés à l’habitation des propriétaires exploitants. »

L’administration fiscale apporte certaines précisions dans le BOI-RFPI-CHAMP-30-20 §170 indiquant que « les sociétés non transparentes qui mettent gratuitement à la disposition de leurs associés (ne relevant pas de l’impôt sur les sociétés [IS] ou des bénéfices industriels et commerciaux [BIC] ou bénéfices agricoles [BA] réels) ou de tiers des logements dont elles sont propriétaires sont considérées comme se réservant la jouissance de ces logements (CE, arrêt du 7 juillet 1982, n° 30975 et CE, arrêt du 27 octobre 1999, n° 172940). Elles n’ont donc pas à comprendre dans leurs recettes brutes la valeur locative de ces locaux mais en contrepartie, les charges afférentes au logement ne sont pas admises en déduction. »

De ce fait, la SCI assujettie à l’IR et mise à disposition de ses associés ne peut déduire aucune charge. Cela concerne notamment :

- – les dépenses relatives à l’entretien ;

- – les intérêts de l’emprunt effectué pour l’acquisition du bien immobilier ;

- – les travaux de réparation ;

- – toutes autres charges de nature foncière.

En revanche, dans le cas où le bien immobilier mis à disposition à titre gratuit n’est pas à usage d’habitation (local commercial, bureau, entrepôt, etc.), sa valeur locative est imposable au titre de l’impôt sur le revenu et aux prélèvements sociaux. En contrepartie, les charges afférentes à l’immeuble peuvent être déduites de la base imposable. Cela implique la réduction de l’imposition qui en découle.

à noter que comme indiqué ci-dessus, les SCI à l’IR ne sont pas tenues de tenir une comptabilité, contrairement à celles soumises à l’IS. Elles sont néanmoins contraintes de soumettre chaque année une déclaration 2072 aux services des impôts des entreprises.

La vente d’un immeuble appartenant à une SCI offre deux possibilités : la vente de l’immeuble par la société ou la vente de parts sociales par les associés.

La vente d’un immeuble par la SCI, de même que la cession de parts sont assujetties au régime des plus-values immobilières.

S’agissant des plus-values immobilières d’une SCI imposée à l’IR, le régime d’imposition applicable est celui des particuliers : une exonération progressive est accordée en fonction de la durée de détention du bien immobilier.

La plus-value est calculée par la différence entre la valeur vénale du bien et le prix d’acquisition dûment justifié, majoré de certains frais.

Plus-value nette imposable = Prix d’acquisition + Majoration – Abattements

La majoration permet de corriger le prix d’achat et ainsi réduire le montant imposable selon deux méthodes alternatives :

- – Le contribuable peut opter pour une majoration forfaitaire du prix d’acquisition, sans obligation de produire de justificatifs. Cette option permet l’application d’un forfait de 7,5 % du prix d’acquisition, couvrant les frais liés à l’achat (notaire, droits d’enregistrement, commissions, etc.) et, sous conditions, l’ajout d’un forfait de 15 % au titre des travaux, si le bien est détenu depuis plus de cinq ans et qu’il ne constitue pas une résidence principale (cas typique des résidences secondaires ou des biens locatifs). Ce forfait concerne uniquement les travaux d’amélioration ou d’agrandissement (BOI-RFPI-PVI-20-10-20-20).

- – À titre alternatif, le contribuable peut choisir de majorer le prix d’acquisition par le montant réel des dépenses engagées, à condition de pouvoir les justifier au moyen de factures. Sont notamment éligibles :

- • les frais d’acquisition (honoraires de notaire, droits d’enregistrement, frais d’agence) ;

- • les dépenses liées aux diagnostics techniques obligatoires ;

- • la TVA non récupérable, le cas échéant ;

- • les travaux de construction, reconstruction, agrandissement ou amélioration, à l’exclusion des simples dépenses d’entretien ou de réparation, qui ne sont pas déductibles dans ce cadre.

Le choix entre ces deux régimes est irrévocable et doit être effectué au moment de la déclaration de la plus-value. Il convient d’opter pour la méthode la plus favorable selon la situation documentaire et le montant réel des frais engagés par le contribuable.

à noter que si le bien a été acquis à titre gratuit (par héritage ou donation), en l’absence de prix d’acquisition, la valeur vénale, telle que déterminée dans l’acte de donation ou la déclaration de succession, est utilisée pour le calcul de la plus-value. Les frais payés tels que les frais de notaire et les droits d’enregistrement, viennent augmenter la valeur vénale mentionnée dans l’acte.

Comme relevé ci-dessus, différents abattements peuvent s’appliquer. Les modalités de calcul de l’abattement pour la durée de détention diffèrent selon que l’on détermine la plus-value imposable au titre de l’impôt sur le revenu ou des prélèvements sociaux.

Calcul de l’abattement concernant l’impôt sur le revenu (art. 150 VC du CGI) :

- 0% en dessous de 5 ans ;

- 6% par an de la 6ème à la 21ème année de détention ;

- 4% pour la 22ème année.

Calcul de l’abattement concernant les prélèvements sociaux (art. L136-7 du CSS ; BOI-RFPI-PVI-20-20) :

- 0% en dessous de 5 ans ;

- 1,65% par an de la 6ème à la 21ème année de détention ;

- 1,60% pour la 22ème année de détention ;

- 9% par an de la 23ème année à la 30ème année.

Les abattements peuvent ainsi se résumer comme suit :

Durée de détention du bien immobilier | Taux d’abattement (impôt sur le revenu) | Taux d’abattement (prélèvements sociaux) |

De 0 à 5 ans | 0% | 0% |

6 ans | 6% | 1,65% |

7 ans | 12% | 3,30% |

8 ans | 18% | 4,95% |

9 ans | 24% | 6,60% |

10 ans | 30% | 8,25% |

11 ans | 36% | 9,90% |

12 ans | 42% | 11,55% |

13 ans | 48% | 13,20% |

14 ans | 54% | 14,85% |

15 ans | 60% | 16,50% |

16 ans | 66% | 18,15% |

17 ans | 72% | 19,80% |

18 ans | 78% | 21,45% |

19 ans | 84% | 23,10% |

20 ans | 90% | 24,75% |

21 ans | 96% | 26,40% |

22 ans | 100% | 28% |

23 ans | – | 37% |

24 ans | – | 46% |

25 ans | – | 55% |

26 ans | – | 64% |

27 ans | – | 73% |

28 ans | – | 82% |

29 ans | – | 91% |

30 ans | – | 100% |

Il convient donc de posséder une propriété immobilière depuis 22 ans ou plus pour espérer bénéficier d’une exonération totale de l’impôt sur le revenu et attendre 30 ans pour être totalement exonéré des prélèvements sociaux. Ce point constitue l’avantage majeur pour les SCI familiales de conservation patrimoniale à long terme.

La plus-value est ensuite imposée au taux de 19 % au titre de l’impôt sur le revenu (art. 200 B du CGI ; art. 244 bis du CGI) et 17,2 % au titre des prélèvements sociaux, soit un taux global de 36,2 %.

Les prélèvements sociaux applicables aux revenus du patrimoine se décomposent comme suit :

- – La Contribution Sociale Généralisée (CSG) : 9,2 % ;

- – La Contribution pour le Remboursement de la Dette Sociale (CRDS) : 0,5 % ;

- – Le Prélèvement de Solidarité : 7,5 %.

Les résidents d’États tiers à l’Union européenne (UE), l’Espace économique européen (EEE) ou la Suisse sont également redevables des prélèvements sociaux au taux global de 17,2%.

En revanche, les plus-values immobilières réalisées depuis le 1er janvier 2019 par des personnes affiliées à un régime obligatoire de sécurité sociale autre que français, au sein d’un pays de l’EEE (Union européenne, Islande, Norvège, Liechtenstein) ou de la Suisse, sont exonérées de CSG et de CRDS. Bien que le Royaume-Uni soit sorti de l’Union Européenne le 1er janvier 2021, les résidents britanniques continuent également de bénéficier de cette exonération de CSG et CRDS. Le Prélèvement de Solidarité au taux de 7,5% reste cependant appliqué (art. 235 ter du CGI ; BOI-RFPI-PVINR-20-20). En effet, le prélèvement de solidarité de 7,5 % est dû dans la mesure où il est affecté au budget de l’État et non au financement de la sécurité sociale.

NB : Nous sommes d’avis que les résidents suisses qui relèvent de l’assurance maladie suisse devraient également pouvoir bénéficier de l’exonération sur le prélèvement de solidarité (7,5%) en fonction de la durée de détention de l’immeuble. Ce point semble d’ailleurs être confirmé par l’administration fiscale française (BOI-RFPI-PVINR-10-20).

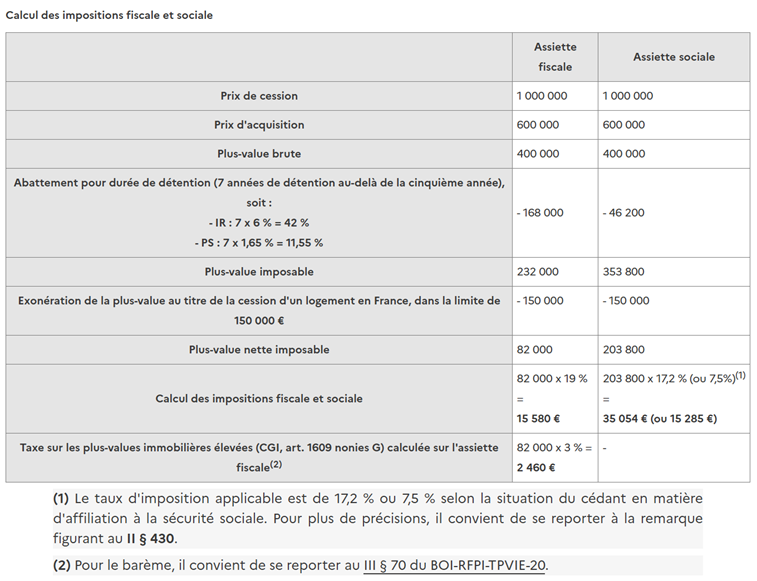

à noter enfin qu’il existe une surtaxe sur les plus-values immobilières élevées réalisées dans le cadre de la SCI. L’article 1609 nonies G du CGI prévoit une taxe additionnelle aux plus-values immobilières nettes imposables supérieures à 50 000 €. Le barème de cette surtaxe est progressif, variant de 2 % à 6 % en fonction du montant de la plus-value imposable, à laquelle il faut tenir compte de l’abattement (selon la durée et le montant) (BOI-RFPI-TPVIE-20) :

- – De 50 001 € à 60 000 € : 2 % × PV – [(60 000 – PV) × 1/20]

- – De 60 001 € à 100 000 € : 2 % × PV

- – De 100 001 € à 110 000 € : 3 % × PV – [(110 000 – PV) × 1/10]

- – De 110 001 € à 150 000 € : 3 % × PV

- – De 150 001 € à 160 000 € : 4 % × PV – [(160 000 – PV) × 15/100]

- – De 160 001 € à 200 000 € : 4 % × PV

- – De 200 001 € à 210 000 € : 5 % × PV – [(210 000 – PV) × 20/100]

- – De 210 001 € à 250 000 € : 5 % × PV

- – De 250 001 € à 260 000 € : 6 % × PV – [(260 000 – PV) × 25/100]

- – Supérieure à 260 000 € : 6 % × PV

Enfin, comme indiqué ci-dessus, une importante cession peut générer une contribution exceptionnelle sur les hauts revenus (CEHR), si le revenu fiscal de référence est supérieur à 250 000 € pour un contribuable seul (célibataire, veuf, séparé ou divorcé) ou 500 000 € pour un contribuable marié ou pacsé. Il faut ici aussi, tenir compte de l’abattement selon la durée de détention.

On relèvera encore que lorsqu’une SCI non soumise à l’IS met gratuitement à disposition d’un associé un logement, la cession de ce bien peut bénéficier d’une exonération de la plus-value. Il faut que le logement constitue la résidence principale de l’associé (art. 150 U, II, 1° du CGI). L’exonération joue de la même manière que s’il en avait été propriétaire lui-même. Cette exonération est maintenue même lorsque l’associé effectue des apports en compte courant afin de rembourser l’emprunt souscrit pour acquérir l’immeuble.

L’exonération s’applique également en cas de première vente d’une résidence secondaire. Les conditions d’exonération s’apprécient pour chaque associé, en fonction de sa situation personnelle et selon sa quote-part de plus-value. Trois conditions sont requises (article 150 U, II-1° ter du CGI) :

- – il doit s’agir de la première vente d’une résidence secondaire depuis le 1er février 2012 ;

- – le vendeur ne doit pas avoir été propriétaire de sa résidence principale au cours des quatre dernières années précédant la vente ;

- – le vendeur doit réemployer le prix de vente, intégralement ou partiellement, dans un délai de vingt-quatre mois, pour l’achat de sa résidence principale. Seul le montant réinvesti bénéficie de l’exonération.

Enfin, toutes les ventes d’immeubles dont le prix de cession est inférieur à 15 000 € échappent à l’imposition. Ce seuil s’applique pour chaque opération et non selon un forfait annuel.

Le formulaire 2048-M-SD doit être rempli. à noter que l’exonération de la CSG et de la CRDS n’est pas automatique. Il convient donc de remplir correctement le formulaire.

Lorsqu’une SCI vend un immeuble, la vente est soumise aux droits de mutation à titre onéreux (DMTO), plus couramment appelés droits d’enregistrement.

Les DMTO comprennent deux taxes, à avoir :

- – la taxe départementale de publicité foncière (TPF) et droits d’enregistrement départementaux ;

- – la taxe communale additionnelle à la taxe de publicité foncière et aux droits d’enregistrement.

Des taxes additionnelles peuvent s’ajouter, comme la taxe additionnelle aux droits d’enregistrement ou la taxe de publicité foncière prélevée au profit de la région d’Ile-de-France, au taux de 0,6 %, visant les locaux à usage de bureaux, les locaux commerciaux et de stockage.

Les droits varient selon la nature du bien (ancien ou neuf) et la localisation. Pour les immeubles anciens, le taux global des DMTO peut atteindre 5,81 %, voire 6,32 % dans certains départements ayant décidé d’appliquer la majoration autorisée par la loi de finances pour 2025. Cette hausse permet aux départements d’augmenter leur part des droits de mutation jusqu’à un taux de 5 %, contre 4,5 % auparavant (article 1594 D du CGI), et s’applique pour les ventes intervenant entre le 1ᵉʳ avril 2025 et le 31 mars 2028. Outre les droits d’enregistrement, la vente d’un immeuble entraîne la perception de la contribution de sécurité immobilière, égale à 0,10 % du prix de vente (avec un minimum de perception fixé à environ 15 €).

À titre d’exemple, voici la ventilation précise appliquée dans le Var (depuis mai 2025) :

Composante Taux

Taxe départementale 5,00 %

Taxe communale 1,20 %

Frais d’assiette et de recouvrement (2,37 % de la dépt.) 0,1185 %

Contribution de sécurité immobilière 0,10 %

Total (DMTO complet) 6,3185 %

Ces droits sont légalement à la charge de l’acquéreur. Ils sont réglés au notaire au moment de la signature de l’acte authentique, puis reversés par le notaire à l’administration fiscale.

Si la vente porte sur un immeuble neuf (construit depuis moins de cinq ans) et que celle-ci est soumise à la TVA (20 %), les droits d’enregistrement sont réduits. Dans ce cas, le bien est assujetti à une taxe de publicité foncière (TPF) réduite à 0,715 %, à la place des DMTO classiques. Cette situation concerne principalement les immeubles vendus par des SCI assujetties à la TVA (notamment les SCI à l’IS ayant une activité de construction ou de vente).

À cela s’ajoutent les émoluments notariaux, calculés selon un barème officiel proportionnel et dégressif, représentant généralement environ 0.8 % du prix de vente, ainsi que les frais et débours liés à l’acte (copies, formalités, etc.). Ces frais sont également à la charge de l’acquéreur, sauf disposition contraire dans l’acte.

Attention, il convient de garder à l’esprit que la cession des parts d’une SCI est taxée à hauteur de 5 % à la charge de l’acquéreur. Les DMTO ne s’appliquent pas dans cette hypothèse.

Le Code civil impose un écrit pour formaliser la cession de parts sociales d’une SCI. Il peut s’agir d’un acte sous seing privé ou bien d’un acte notarié.

Le régime fiscal de la cession de parts d’une SCI comprend deux types d’impôts :

- – Les droits d’enregistrement, en remplacement des DMTO ;

- – L’impôt sur les plus-values : le régime diffère selon que le cédant est une personne physique ou morale.

Dans le cadre d’une cession de parts d’une SCI par une personne physique, il convient d’appliquer le régime des plus-values des particuliers décrit ci-dessus (abattement pour la durée de détention, etc.). Le formulaire 2048 doit être rempli.

Il existe certains cas d’exonération d’impôts sur le revenu. Parmi lesquels figurent les cas suivants :

- – un bien utilisé à titre de résidence principale ;

- – la valeur de la cession est inférieure à 15 000 € ;

- – la première cession d’un bien qui n’est pas utilisé comme résidence principale.

Attention toutefois, en cas de cession de parts de SCI, le forfait de 7,5 % pour les frais d’acquisition n’est pas applicable. Il convient de retenir le montant réel, exact et justifié des frais engagés lors de l’acquisition des parts, pour déterminer le prix d’acquisition fiscal et donc calculer la plus-value imposable.

À l’instar de la cession réalisée par une personne physique, le cas d’une cession réalisée par une personne morale varie selon que :

- – la SCI est soumise à l’IR ou à l’IS ;

- – la plus-value est à court terme (titres détenus depuis moins de 2 ans) ou à long terme (titres détenus depuis plus de 2 ans).

Si la SCI est soumise à l’IR :

- – pour les parts sociales cédées détenues depuis moins de 2 ans, la plus-value nette à court terme est réintégrée dans le résultat imposable de la société ;

- – les parts sociales cédées détenues depuis 2 ans ou plus, la plus-value nette à long terme est imposée au taux forfaitaire unique de la flat-tax, à savoir 30 %

Lorsque la SCI a plusieurs catégories d’associés, il convient d’appliquer à chacun d’eux le régime fiscal dont il relève.

Lorsque la cession de parts est effectuée à titre gratuit, les frais de donation ne sont pas à la charge de la personne cédant ses parts de SCI. Ces frais sont payés par la personne qui acquiert ces parts. Le bénéficiaire de cette cession doit régler les droits de mutation. Toutefois, ces droits de mutation diffèrent en fonction du lien de parenté entre le donateur et le bénéficiaire de la donation. Ainsi, selon le lien de parenté, un abattement peut être appliqué avant imposition, et le montant de cette dernière peut aussi varier.

Liens de parenté avec le donateur | Montant de l’abattement avant imposition | Taux d’imposition après abattement |

En ligne directe | 100 000 € | 5 % à 45 % |

Conjoint ou partenaire de PACS | 80 724 € | |

Frères ou sœurs | 15 932 € | 35 % à 45 % |

Neveux ou nièces | 7 967 € | 55 % |

Cousins germains | Pas d’abattement | |

Petits-enfants | 31 865 € | 60 % |

Arrières-petits-enfants | 5 310 € | |

Autres parents au-delà du 4ème degré | Pas d’abattement | |

Personne sans lien de parenté |

L’abattement forfaitaire est valable pour une donation réalisée tous les 15 ans.

À titre d’exemple, lors d’une donation en ligne directe, le barème d’imposition est fixé de la façon suivante :

- – jusqu’à 8 072 € : taux d’imposition de 5 % ;

- – entre 8 073 € et 12 109 € : taux d’imposition de 10 % ;

- – entre 12 110 € et 15 932 € : taux d’imposition de 15 % ;

- – entre 15 933 € et 552 324 € : taux d’imposition de 20 % ;

- – entre 552 325 € et 902 838€ : taux d’imposition de 30 % ;

- – entre 902 839€ et 1 805 677€ : taux d’imposition de 40 % ;

- – plus de 1 805 677€ : taux d’imposition de 45 %.

Si la valeur de ces parts est fixée à 180 000 €, alors :

- – Le montant de l’abattement forfaitaire est fixé à 100 000 € ;

- – La part taxable est de 80 000 € (180 000 – 100 000) ;

- – Le montant des droits de mutation est de 14 225 € (le calcul étant [8 072 x 5 % + (12 109 – 8 073) x 10 % + (15 932 – 12 110) x 15 % + (80 000 – 15 933) x 20 %]).

En cas de donation antérieure du bien immobilier ou des parts sociales, le régime fiscal des plus-values prévoit la reprise du prix et de la date d’origine détenus par le donateur. L’abattement pour la durée de détention est donc calculé depuis la date d’acquisition initiale par le donateur, et non depuis la date de la donation. Cela peut s’avérer fiscalement avantageux si la détention initiale est ancienne, mais impose de bien documenter la chaîne de propriété et de conserver les justificatifs afférents. À noter que les travaux réalisés peuvent, sous conditions (notamment en cas d’exécution par une entreprise et paiement direct par le propriétaire), être intégrés au prix de revient pour le calcul de la plus-value.

Enfin, conformément à l’article 726, I, 2° du CGI, les cessions de parts de sociétés à prépondérance immobilière, notamment les SCI, sont soumises à un droit d’enregistrement proportionnel de 5 % (à charge du cessionnaire).

Ce taux s’applique à la valeur réelle des parts cédées, c’est-à-dire à leur valeur vénale au jour de la cession. L’administration fiscale est en droit, en vertu de l’article L. 17 du Livre des procédures fiscales (LPF), de rehausser la base imposable si elle estime que le prix de cession déclaré est sous-évalué.

Un minimum de perception de 25 € est prévu par l’article 674 du CGI, quel que soit le montant de la transaction.

Une société est dite à prépondérance immobilière lorsqu’elle détient, directement ou indirectement, un actif composé à plus de 50 % de biens ou droits immobiliers non affectés à une activité opérationnelle (article 726, I, 2° du CGI). Ce critère est apprécié au niveau comptable, à la date de la cession.

Les cessions de parts de SCI sont obligatoirement soumises à la formalité de l’enregistrement, devant intervenir dans le délai d’un mois à compter de la date de l’acte de cession.

L’enregistrement se fait auprès du service des impôts du domicile de l’une des parties si l’acte est sous seing privé, ou de la résidence du notaire en cas d’acte notarié. Si les parties n’ont pas rédigé d’acte de cession, la cession devra faire l’objet d’une déclaration, formulaire n°2759 dans le mois de sa date. La déclaration est souscrite et les droits sont acquittés au service des impôts dont dépend le domicile de l’une des parties contractantes.

La jurisprudence Quemener

Comme indiqué précédemment, la SCI est une société dite semi-transparente. Bien qu’elle dispose d’une personnalité juridique propre, distincte de celle de ses associés, la fiscalité applicable repose sur le principe de transparence : les associés sont personnellement redevables des impôts, notamment sur les plus-values immobilières. La SCI ne constitue donc pas un sujet fiscal autonome.

Sur le plan fiscal, il n’existe pas de différence entre la détention directe d’un bien immobilier et sa détention via une SCI. Les revenus locatifs sont imposés au nom des associés dans la catégorie des revenus fonciers, qu’ils soient ou non distribués et même s’ils restent à la disposition de la société. Cette caractéristique constitue l’une des limites de ce régime.

Les bénéfices sont ainsi soumis à l’impôt au niveau des associés dès leur réalisation, indépendamment de leur distribution. De même, les déficits peuvent être imputés immédiatement sur leur revenu imposable, dans les limites fixées par la réglementation.

Toutefois, lors de la cession des parts sociales, leur valeur intègre les bénéfices accumulés, déjà fiscalisés. Une nouvelle imposition à travers la taxation de la plus-value reviendrait alors à taxer deux fois les mêmes sommes. Pour remédier à cette situation, la jurisprudence a prévu un mécanisme permettant d’éviter cette double imposition.

Pour illustrer cette problématique, prenons l’exemple d’une SCI relevant de l’IR qui dégage un bénéfice fiscal de 80 000 € au titre de loyers, réparti entre deux associés, A et B, détenant chacun 50 % des parts. Chacun est donc imposé personnellement sur 40 000 €, bien que la société n’ait procédé à aucune distribution.

L’année suivante, l’associé A cède ses parts pour un montant de 300 000 €, alors qu’il les avait acquises pour 200 000 €. La plus-value brute réalisée s’élève ainsi à 100 000 €. Le bénéfice antérieur de 40 000 €, déjà soumis à l’impôt dans le cadre de la transparence fiscale, a contribué à revaloriser la valeur des parts, augmentant mécaniquement la plus-value constatée lors de la cession. Dès lors, la somme de 40 000 € se retrouve imposée une seconde fois, bien qu’elle n’ait été perçue qu’une seule fois par l’associé.

Pour éviter cette double imposition (ou double déduction en cas de déficit), le Conseil d’État a établi un mécanisme correcteur consacré par l’arrêt Quemener du 16 février 2000. Ce principe permet de majorer le prix d’acquisition des parts des résultats fiscaux antérieurement imposés au nom de l’associé, ainsi que des pertes qu’il aurait éventuellement supportées, neutralisant ainsi le risque de surimposition.

En d’autres termes, la jurisprudence Quemener prévoit que le prix de revient des titres doit être augmenté (i) du montant des bénéfices non distribués et (ii) des pertes que l’associé a comblées, et à l’inverse que le prix de revient doit être diminué (i) des déficits et (ii) moins-values déjà déduits par la société ainsi que (iii) des bénéfices distribués.

Cette jurisprudence a depuis été complétée par d’autres arrêts, notamment par l’arrêt Baradé du 9 mars 2005 (le mécanisme de correction a été étendu aux plus-values de cession de titres de sociétés à prépondérance immobilière), et encore récemment par l’arrêt Joluger du 8 novembre 2017.

La liquidation d’une SCI peut suivre deux modalités principales, chacune ayant des implications fiscales distinctes :

- – Soit la SCI procède à la vente du bien immobilier avant sa dissolution, les fonds ainsi recueillis étant répartis entre les associés ;

- – Soit l’immeuble est attribué en nature aux associés dans le cadre du partage de l’actif social, puis la SCI est dissoute et les associés procèdent eux-mêmes à la vente.

Dans ces deux cas, le régime fiscal applicable diffère sensiblement, tant en matière de droits d’enregistrement que d’imposition des plus-values ou du boni de liquidation.

Tout d’abord, depuis le 1er janvier 2020, l’enregistrement de l’acte de dissolution d’une SCI auprès du service des impôts des entreprises (SIE) est devenu facultatif, et ne donne lieu à aucune perception spécifique au titre des droits fixes ou proportionnels.

En cas de vente du bien immobilier par la SCI avant la liquidation, l’acheteur devra s’acquitter des droits de mutation à titre onéreux (DMTO) au taux applicable selon la nature du bien et la localisation (5,81 %, voire 6,32 % selon les départements, comprenant la taxe départementale, celle communale et la contribution de sécurité immobilière).

En revanche, si la SCI attribue l’immeuble directement à un ou plusieurs associés dans le cadre du partage de l’actif social, ce transfert de propriété est traité comme une mutation par partage. Dans ce cas, les droits d’enregistrement sont allégés comme suit :

- – la taxe de publicité foncière (TPF) est exigible sur la valeur vénale du bien transmis, au taux de 0,71498 % (taxe départementale de 0,70 % et frais d’assiette et de recouvrement de 2,14 % du montant de cette taxe) ;

- – la contribution de sécurité immobilière (CSI) au taux de 0,10 % est également due lors de la publication de l’acte de liquidation au service de la publicité foncière ;

- – les droits de partage, au taux de 2,5 %, perçus sur la valeur nette du bien partagé, c’est-à-dire après déduction du passif éventuel rattaché, à condition qu’il soit repris par l’attributaire (dans le cas contraire à la valeur brute).

En principe, le droit de partage prévu à l’article 746 du CGI n’est dû que lorsqu’un acte constate la cessation d’une indivision, matérialisée par l’attribution de lots individualisés à chacun des copartageants. Tel n’est pas le cas lorsque la répartition de l’actif social s’opère par transfert en indivision entre les associés à proportion de leurs droits dans le capital. Dans ce cas, il n’y a pas partage au sens fiscal du terme et les droits de partage ne sont pas dus.

Ce principe est issu de la réponse ministérielle Pernin du 4 février 1980 (n° 23271), selon laquelle « l’exigibilité du droit de partage de 1 p. 100 prévu à l’article 746 du même code, laquelle suppose une cessation d’indivision résultant de l’attribution individuelle aux anciens associés de lots composés à partir de cette masse ». Bien que cette réponse ne soit pas expressément reprise dans le BOFiP (BOI-ENR-PTG ; BOI-ENR-PTG-10-10), elle continue de guider l’interprétation administrative et doctrinale du droit de partage. Ainsi, lorsqu’un immeuble est attribué en indivision entre les associés, au prorata de leurs droits dans le capital de la société, aucun droit de partage ne peut être exigé, dans la mesure où il n’y a pas de répartition individualisée ni de sortie d’indivision au sens fiscal. Cette position est confirmée par la pratique notariale et la jurisprudence, qui distinguent clairement le partage réel générant le droit de 2,5 % de la simple mise en indivision proportionnelle, juridiquement neutre sur le plan fiscal.

à noter qu’en cas de liquidation d’une SCI, l’attribution de l’intégralité de l’actif à un seul associé, sans respect des quotes-parts ou sans contrepartie équitable, constitue un partage inégal susceptible d’être requalifié par l’administration fiscale en cession à titre onéreux déguisée. Cette requalification entraîne l’application des droits de mutation à titre onéreux au taux de 5 %, au lieu du droit de partage réduit de 2,5 %.

Comme expliqué ci-dessus, la cession des biens immobiliers au cours de la liquidation est imposable entre les mains des associés, à proportion de leur participation dans le capital, selon le régime des plus-values immobilières des particuliers. La plus-value est calculée par la différence entre la valeur vénale du bien et le prix d’acquisition dûment justifié, majoré éventuellement d’un forfait de 7,5 % pour frais d’acquisition (frais de notaire, commission, droits d’enregistrement, etc.) et de 15 % pour travaux (en cas de détention de plus de cinq ans).

La plus-value est imposée au taux de 19 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux (7,5% pour les résidents suisses soumis à l’assurance maladie suisse), soit un taux global de 36,2 % (26.5%), sous réserve des abattements progressifs en fonction en fonction de la durée de détention (exonération totale d’IR au bout de 22 ans, et de prélèvements sociaux au bout de 30 ans).

En revanche, lorsque l’associé est une personne morale soumise à l’impôt sur les sociétés (IS), il ne bénéficie d’aucun de ces abattements. Sa quote-part de plus-value est intégrée dans son résultat fiscal et soumise à l’IS selon les taux en vigueur, sans application du régime des particuliers (BOI-RFPI-PVI-30-20 ; art. 150 U du CGI).

L’associé sera donc soumis à l’IS au taux en vigueur, à savoir en 2025 :

– 25 % pour les sociétés en régime normal ;

– 15 % sur les premiers 42 500 € de bénéfice pour les PME remplissant les conditions du taux réduit.

Ainsi, la qualification fiscale de l’associé impacte directement le niveau d’imposition applicable à la plus-value, même lorsque la SCI reste à l’IR.

A noter qu’il n’y a aucune différence en cas de liquidation d’une SCI avec attribution des biens immobiliers en nature aux associés. Cette opération constitue toujours une cession imposable au même titre qu’une vente, même si aucun prix n’est réellement versé (art. 150 UB du CGI ; BOI-RFPI-PVI-10-30). L’unique différence se situe au niveau de la valeur de cession qui correspond au prix payé par l’acheteur en cas de vente de l’immeuble à un tiers et à la valeur vénale de l’immeuble au jour de l’attribution en cas d’attribution aux associés.

Le boni de liquidation désigne les sommes effectivement perçues par les associés à l’issue de la procédure de liquidation, au-delà du remboursement de leurs apports (BOI-RPPM-RCM-10-20-40).

Les étapes nécessaires avant de déterminer le boni sont les suivantes :

- – Réalisation de l’actif : soit par la vente des biens immobiliers, soit, le cas échéant, par leur attribution directe aux associés (répartition en nature).

- – Paiement des dettes sociales : règlement de l’ensemble des créanciers.

- – Restitution des apports : remboursement intégral aux associés de leurs apports en capital ou en compte courant, avant tout calcul de boni.

Le boni est constitué du solde positif une fois ces opérations accomplies. Il peut être réparti :

- – En numéraire, si l’actif a été liquidé (par exemple, la vente d’un immeuble),

- – Ou en nature, notamment par l’attribution directe d’un bien immobilier à un ou plusieurs associés.

Dans le cadre d’une SCI à l’IR, le boni ne constitue pas en lui-même un revenu imposable distinct. Il est en effet formé essentiellement des résultats accumulés par la société au fil des exercices et qui, bien qu’ayant déjà été imposés directement entre les mains des associés, n’ont pas encore été distribués.

Ainsi, lorsque la SCI est liquidée, les associés récupèrent non seulement leurs apports, mais également la part des bénéfices non distribués qui leur revient. Ces sommes ne sont pas imposables une seconde fois, sauf exception (notamment si elles excèdent le prix d’acquisition des parts et dans des cas très particuliers).

En conséquence, dans une SCI relevant de l’IR, le boni de liquidation représente juridiquement un solde économique, et non un gain fiscalement autonome, sous réserve bien sûr de cas spécifiques d’apport ou de régime spécial pouvant affecter ce traitement.

Toutefois, le traitement fiscal du boni de liquidation fait l’objet d’interprétations divergentes dans la doctrine et de la part des tribunaux (revenus de capitaux mobiliers vs. cession à titre onéreux).

Dans l’affaire ayant donné lieu à l’arrêt Joluger du 8 novembre 2017 (voir ci-dessus), une SCI détenue notamment par un contribuable A avait cédé, le 30 décembre 2003, la moitié de son patrimoine immobilier. La plus-value générée par cette cession avait été totalement exonérée, en application des abattements pour durée de détention prévus à l’ancien article 150 M du CGI.

Quelques jours plus tard, la société a été dissoute puis liquidée, entraînant un partage de l’actif social. À cette occasion, A s’est vu attribuer le produit de la vente déjà réalisée, tandis que l’autre associé recevait la moitié restante de l’immeuble encore détenue par la SCI.

Lors du calcul de la plus-value imposable afférente à l’annulation des parts de A (consécutive à la dissolution-liquidation de la SCI), l’administration fiscale, appuyée par la Cour administrative d’appel de Nancy, a refusé d’intégrer, dans le prix d’acquisition des parts, la quote-part des plus-values exonérées lors de la cession réalisée par la SCI. Selon elle, ces gains, n’ayant donné lieu à aucune imposition effective, ne pouvaient majorer le prix d’acquisition des parts sociales.

Le Conseil d’État a censuré cette analyse. Il rappelle que l’exonération résultant de l’abattement pour durée de détention constitue un avantage fiscal définitif, expressément accordé par le législateur, et qu’il ne saurait être remis en cause au stade du partage de l’actif social. Par conséquent, la quote-part de ces plus-values exonérées, même non effectivement taxées, doit être intégrée au prix d’acquisition des parts de l’associé, pour le calcul de la plus-value générée par l’annulation de ses titres.

Cette solution s’inscrit dans la continuité de la jurisprudence Quemener (voir ci-dessus), qui vise à éviter les doubles impositions ou doubles déductions en matière de sociétés semi-transparentes, en tenant compte des bénéfices ou déficits ayant déjà affecté la valeur des parts. Toutefois, le Conseil d’État précise ici le considérant de principe en étendant le correctif au cas où le bénéfice n’a pas donné lieu à une imposition effective du fait d’un avantage fiscal définitif.

Ainsi, le prix d’acquisition des parts doit être :

- – majoré de la quote-part des bénéfices ou plus-values revenant à l’associé, qu’ils aient été imposés ou non lorsque leur exonération résulte d’une mesure législative définitive ;

- – minoré des déficits antérieurement déduits, à l’exclusion toutefois de ceux qui résultent eux-mêmes de dispositions législatives créant un avantage fiscal irrévocable.

L’arrêt précise encore que « la dissolution de la SCI Joluger a eu pour effet de transférer son actif dans le patrimoine de ses associés, dont M.A…, en contrepartie de l’annulation des parts sociales. Cette annulation constitue une cession de droits sociaux au sens des dispositions précitées de l’article 150 UB du code général des impôts. »

La question est de savoir si, à la lumière de cet arrêt, lors de la dissolution d’une société de personnes (notamment d’une SCI), l’annulation des parts sociales des associés constitue une « cession à titre onéreux » au sens des dispositions fiscales relatives à l’imposition des plus-values (articles 150-0 A et 150 UB du CGI). Cette qualification aurait pour conséquence directe l’imposition de la plus-value latente sur les titres détenus.

Or, la décision précitée constitue à ce jour une jurisprudence isolée, non consolidée par d’autres arrêts ni accompagnée d’une motivation approfondie. Elle s’appuie sur une lecture économique de la transmission patrimoniale, sans démonstration juridique complète d’un transfert de propriété entre cédant et cessionnaire.

Dans ses conclusions, le rapporteur public Vincent DAUMAS indique :

« Le contribuable fait valoir […] qu’il ne pouvait être imposé sur le fondement de l’article 150 UB du CGI lors de la dissolution de la SCI Joluger, faute de cession de ses parts à titre onéreux. Nous n’avons pas trouvé, dans votre jurisprudence, de précédent tout à fait topique mais il nous semble que cette contestation n’est pas fondée. Une dissolution-partage doit être regardée comme une mutation à titre onéreux, des lors que les associés se défont des parts de la société, qui se trouvent annulées, en contrepartie d’une fraction de son actif net (V. en ce sens, assimilant la dissolution-partage à une cession à titre onéreux, CE, 8e et 9e ss-sect., 13 mars 1974, n°87408 et n°88272 : Lebon, p. 178 ; Dr. fisc. 1974, n°49, comm. 1493, concl. D. Mandelkern ; Dupont 1974, p. 252. – CE, 8e et 9e ss-sect 29 juin 1977 n°94496 et 95525 : RJF 9/ 1977, n °487. – CE, 9e et 8e ss-sect 27 mai 1987, n°62248 et 70672 : RJF 7/1987, n°772) ».

Or, la cession, dans son acception juridique, implique la transmission entre vifs d’un droit de propriété ou de créance entre deux personnes identifiables : un cédant et un cessionnaire. Pourtant, en cas d’annulation des parts lors de la dissolution, les titres sont purement et simplement éteints. Aucun cessionnaire ne reçoit la propriété des parts annulées : il n’y a donc ni transfert de propriété, ni contrat de cession, ni prix. L’opération constitue une disparition de droits sociaux, non une mutation de ceux-ci.

Admettre qu’une annulation de parts équivaut à une cession imposable revient à créer artificiellement un fait générateur de plus-value, alors même que les bénéfices accumulés ont déjà été imposés entre les mains des associés par application de l’article 8 du CGI. Le Conseil d’État, en se fondant implicitement sur une approche économique du revenu imposable, introduit une rupture avec la logique du régime des sociétés de personnes. En effet, ces structures ne doivent donner lieu à imposition sur les titres qu’en présence d’un véritable acte de cession, ce qui n’est pas le cas ici.

L’annulation de titres dans le cadre d’une dissolution n’est d’ailleurs pas assimilée à une cession dans d’autres branches du droit fiscal. En matière de droits d’enregistrement, elle relève du droit de partage (art. 746 CGI) et non du régime applicable aux mutations à titre onéreux. En matière de taxe professionnelle ou de droits de mutation à titre gratuit, plusieurs décisions ont clairement refusé la qualification de cession en l’absence de transfert de propriété entre deux personnes. Il s’agit donc là d’une approche cohérente et constante, renforçant la critique de l’arrêt Joluger.

Qualifier une opération d’annulation comme une cession dans le seul but de permettre ensuite la neutralisation des effets fiscaux par la jurisprudence Quemener constitue en outre un raisonnement circulaire. Cela revient à reconnaître un fait générateur fiscal pour mieux en annuler les conséquences. Une telle construction, complexe et instable, n’est ni nécessaire ni juridiquement fondée. Elle contrevient à la simplicité du régime fiscal des sociétés de personnes, dans lequel les bénéfices sont imposés entre les mains des associés, indépendamment de toute distribution.

Quoi qu’il en soit en l’absence d’une nouvelle jurisprudence, il convient de retenir qu’en mettant fin à la société, la dissolution de la SCI a pour effet de transformer l’actif social en indivision et, par suite, de transférer la propriété des biens sociaux à chaque associé.

Du fait de la transformation de l’actif social en indivision, la dissolution d’une SCI équivaut, du point de vue fiscal, à une cession à titre onéreux susceptible de dégager une plus-value imposable au nom de chaque associé au prorata de ses droits sociaux. Ce n’est toutefois qu’à la date de la publication de la clôture de la liquidation que cette plus-value doit être imposée (sauf en cas de cession d’actifs à un tiers en cours de liquidation). La plus-value est calculée par différence entre la valeur vénale des biens à cette date et leur prix d’acquisition par la société (ou leur valeur d’apport).

Cependant, afin d’éviter une double taxation partielle de la plus-value pour les associés ayant acheté leurs parts en cours de société, la fraction de plus-value imposable à leur nom est calculée par rapport à la valeur des biens au jour de l’acquisition des parts.

Le retrait d’un associé en cours d’exploitation accompagné de l’attribution d’éléments du patrimoine social constitue également une cession à titre onéreux des biens attribués donnant lieu à imposition d’une plus-value.

En cas de revente d’un immeuble attribué lors de la dissolution (ou du retrait d’un associé en cours de société), le bien est en principe réputé avoir été acquis à la date de la clôture de la liquidation (ou du retrait) pour la valeur réelle qu’il comportait à cette date.

6) L’impôt sur la fortune immobilière (IFI)

Depuis le 1er janvier 2018, l’impôt sur la fortune immobilière (IFI) a remplacé l’impôt sur la fortune (ISF). Ce nouvel impôt concerne uniquement le patrimoine immobilier des foyers fiscaux.

Que l’immobilier soit détenu directement ou via une SCI (à l’IR ou à l’IS), il entre dans le champ de l’IFI, dès lors que la valeur nette du patrimoine immobilier taxable excède 1,3 million d’euros au 1er janvier de l’année d’imposition. En effet, les parts sociales d’une SCI sont considérées comme un actif immobilier. La SCI elle-même n’est pas redevable de l’IFI, l’impôt est seulement dû par les associés personnes physiques, en fonction de leur pourcentage de détention du capital social.

Le barème de l’Impôt sur la Fortune Immobilière (IFI) pour 2025 est progressif, ce qui signifie que le taux d’imposition augmente par tranches en fonction de la valeur nette taxable du patrimoine immobilier. Concrètement, aucun impôt n’est dû pour la part du patrimoine inférieure ou égale à 800 000 €. La fraction comprise entre 800 001 € et 1,3 million d’euros est taxée à 0,5 %, celle entre 1,3 million et 2,57 millions à 0,7 %. Le taux passe ensuite à 1 % entre 2,57 et 5 millions, puis à 1,25 % entre 5 et 10 millions. Enfin, la part du patrimoine supérieure à 10 millions d’euros est imposée au taux de 1,5 %. Seule la fraction du patrimoine située dans chaque tranche est taxée au taux correspondant (NB : même si le seuil pour être assujetti à l’IFI est de 1 300 000 €, le calcul de l’impôt commence dès 800 000 €).

Les associés non-résidents fiscaux français peuvent également être redevables de l’IFI sur les biens immobiliers qu’ils détiennent via une SCI située en France.

Seuls les biens à usage non professionnel sont concernés. Les dettes afférentes à l’acquisition ou à la conservation de ces biens (emprunts, travaux, taxes foncières) peuvent être déduites, sous réserve qu’elles soient spécifiquement rattachées à un actif imposable. En revanche, les dettes liées à des biens exonérés ou à usage professionnel ne sont pas déductibles.

Un abattement de 30 % sur la valeur de la résidence principale du contribuable est prévu pour le calcul de l’IFI. Toutefois, cet abattement ne s’applique pas lorsque la résidence principale est détenue indirectement via une SCI. En contrepartie, un abattement pour illiquidité, généralement entre 10 % et 20 %, peut être appliqué dans ce cas.

La valorisation du patrimoine repose sur la valeur vénale réelle des biens au 1er janvier, c’est-à-dire leur prix théorique de vente dans des conditions normales de marché. Des décotes peuvent être admises (notamment pour indivision, occupation, vétusté, démembrement), à condition d’être justifiées de manière rigoureuse. Si un associé possède moins de 10 % du capital de la SCI, ses parts peuvent être exonérées d’IFI.

Lorsque l’actif immobilier est détenu via une SCI, c’est la valeur des parts sociales qui doit être évaluée. La méthode la plus courante est celle de l’actif net réévalué, consistant à réévaluer les biens à leur valeur réelle et à en déduire les dettes.

La déductibilité des comptes courants d’associés est possible si ceux-ci financent directement des biens imposables, mais cette déduction doit être justifiée et respecte des règles précises (notamment l’exclusion des comptes courants liés à l’acquisition de la résidence principale ou à des actifs exonérés).

La déclaration d’IFI s’effectue en même temps que la déclaration de revenus, via le formulaire n° 2042-IFI.

7) Impôts lors d’une succession

En cas de décès d’un associé, la SCI se poursuit avec ses héritiers, qui reçoivent ses parts sociales. En principe, aucun agrément n’est nécessaire, sauf si les statuts le prévoient. Dans un tel cas, une assemblée générale peut être exigée pour valider leur entrée.

Le décès n’entraîne ni la liquidation de la SCI, ni la vente des biens, sauf clause contraire. L’enregistrement de la nouvelle répartition des parts au greffe est obligatoire, mais l’intervention d’un notaire n’est pas toujours requise.

Le calcul des droits de mutation à titre gratuit repose sur la valeur des parts sociales transmises.

Cette valeur est déterminée à partir de la valeur du patrimoine immobilier détenu par la SCI, diminuée des éventuelles dettes.

Une décote peut s’appliquer si les parts ne sont pas immédiatement cessibles (ex. : pacte d’indivisibilité, statuts limitant la revente).

Ensuite, selon le lien de parenté entre le défunt et l’héritier, un abattement est appliqué. Le barème de l’impôt sur les successions est finalement appliqué à la somme taxable.

Le montant des droits de succession se décompose comme suit :

- – Entre 5 et 45 % pour les héritiers directs (enfants) ;

- – De 35 à 45 % entre les frères et sœurs ;

- – De 55 % pour les parents jusqu’au 4e degré ;

- – De 60 % pour les parents au-delà du 4e degré.

Contrairement aux donations, les transmissions entre époux sont exonérées de droits de succession. Le conjoint survivant n’a donc rien à payer, quelle que soit sa part d’héritage.

S’agissant des abattements, ils se décomposent comme suit :

Bénéficiaire | Abattement |

Ascendant ou enfant | 100 000 € |

Petit-enfant | 31 865 € |

Frère ou sœur | 15 932 € |

Neveu ou nièce | 7 967 € |

Arrière-petit-enfant | 5 310 € |

L’utilisation d’une SCI n’annule pas les droits de succession, mais elle permet de mieux les anticiper grâce à des donations échelonnées dans le temps, afin de profiter à plusieurs reprises des abattements en ligne directe tous les 15 ans.

Le démembrement de la propriété consiste à séparer la pleine propriété d’un bien en deux éléments juridiques distincts :

- – L’usufruit : il donne le droit d’utiliser le bien, d’y habiter, de le louer et d’en percevoir les revenus, sans en détenir la pleine propriété.

- – La nue-propriété : elle correspond à la propriété du bien sans en avoir l’usage immédiat. Le nu-propriétaire récupère automatiquement la pleine propriété au décès de l’usufruitier, sans fiscalité supplémentaire ( 1133 du CGI), bien que des frais de formalités ou d’acte puissent subsister.

Appliqué à une SCI, les parents peuvent ainsi transmettre la nue-propriété des parts sociales à leurs enfants tout en conservant l’usufruit. Ils continuent à percevoir les revenus locatifs, à participer à la gestion, et conservent souvent la maîtrise des décisions importantes, sauf clause statutaire contraire.

Ce montage présente plusieurs atouts :

- – Il permet d’anticiper la transmission tout en gardant le contrôle ;

- – Il évite aux héritiers de supporter des droits supplémentaires au décès de l’usufruitier ;

- – Il offre une grande souplesse de gestion et d’optimisation fiscale dans le cadre d’une planification successorale.

Plus le démembrement est anticipé, plus l’avantage fiscal est marqué. En cas de donation de la nue-propriété, la valeur imposable est réduite en fonction de l’âge de l’usufruitier, selon le barème de l’article 669 du CGI. Par exemple, entre 61 et 70 ans, l’usufruit est évalué à 40 % de la pleine propriété, ce qui réduit la base taxable de la nue-propriété à 60 % ; après 71 ans, l’usufruit tombe à 30 %, la nue-propriété monte à 70 %.

Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

Moins de 21 ans | 90 % | 10 % |

De 21 à 30 ans | 80 % | 20 % |

De 31 à 40 ans | 70 % | 30 % |

De 41 à 50 ans | 60 % | 40 % |

De 51 à 60 ans | 50 % | 50 % |

De 61 à 70 ans | 40 % | 60 % |

De 71 à 80 ans | 30 % | 70 % |

De 81 à 90 ans | 20 % | 80 % |

Plus de 91 ans | 10 % | 90 % |

Ainsi, si des parts de SCI évaluées à 500 000 € sont transmises en nue-propriété à des enfants lorsque l’usufruitier a 65 ans, la base imposable n’est que de 300 000 €, hors abattements (100 000 € par parent et par enfant tous les 15 ans). Seule cette base est soumise aux droits de donation.

Sur le plan fiscal, les revenus de la SCI sont intégralement imposés entre les mains de l’usufruitier, selon le régime des revenus fonciers (BOI-RFPI-BASE-10-10-10). Il en est de même pour l’IFI : l’usufruitier est redevable de l’IFI sur la valeur en pleine propriété des biens ou parts détenus, sans possibilité d’appliquer le barème de l’article 669 du CGI, conformément à l’article 968 du CGI et au BOI-PAT-IFI-20-30-10. Le nu-propriétaire, lui, n’est pas redevable de l’IFI.

La cession du bien immobilier détenu par la SCI requiert généralement l’accord des deux parties (usufruitier et nu-propriétaire), sauf clause statutaire contraire. En cas de cession des parts sociales démembrées, le prix de vente est réparti entre usufruitier et nu-propriétaire selon le barème fiscal de l’article 669 du CGI, et chacun est imposé séparément sur sa part de plus-value en fonction de sa propre durée de détention (BOI-RPPM-PVBMI-20-10-20-10).

Enfin, au décès de l’usufruitier, le nu-propriétaire devient automatiquement plein propriétaire sans droits de succession supplémentaires, conformément à l’article 1133 du CGI.

Le représentant fiscal joue un rôle essentiel dans le cadre des ventes immobilières ou de parts de SCI. Lorsqu’il est requis, il agit en tant qu’intermédiaire accrédité par l’administration fiscale française pour garantir le bon calcul, la déclaration et le paiement de l’impôt sur la plus-value due au titre de la cession. Sa mission consiste notamment à établir la déclaration de plus-value, à la déposer auprès du service des impôts compétent, à s’assurer du règlement des sommes dues, et à engager sa propre responsabilité en cas de défaut de paiement du cédant. Ce dispositif vise à sécuriser les recettes fiscales de l’État français, en assurant un point de contact fiscal fiable lorsque le vendeur est domicilié hors de l’Union européenne ou d’un État de l’Espace économique européen ayant conclu avec la France une convention d’assistance administrative. Le représentant fiscal constitue une garantie pour l’administration, notamment lorsque celle-ci ne dispose d’aucun recours direct contre le vendeur à l’étranger.

Il existe une dispense automatique de désignation d’un représentant fiscal en France dans trois situations :

- – lorsque le cédant est domicilié, établi ou constitué dans un état membre de l’Union européenne (UE) ou dans un autre état partie à l’Accord sur l’EEE ayant conclu avec la France certaines conventions d’assistance administrative (Islande et Norvège). La Suisse est exclue ;

- – pour les cessions dont le prix est inférieur ou égal à 150 000 €. Ce seuil s’apprécie par cédant ;

- – pour les cessions bénéficiant d’une exonération de plus-value au regard tant de l’impôt sur le revenu que des prélèvements sociaux compte tenu de la durée de détention du bien (22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux).

Peuvent avoir la qualité de représentant fiscal :

- – une société ou un organisme déjà accrédité de façon permanente par l’administration fiscale ;

- – les banques et établissements de crédit exerçant leur activité en France ;

- – l’acquéreur du bien s’il a son domicile fiscal en France ;

- – ou toute autre personne ayant son domicile fiscal en France, à l’exclusion des notaires et des avocats. Dans ce dernier cas le représentant doit être accrédité par l’administration.

Comme relevé ci-dessus, une SCI est soumise à l’impôt sur le revenu (IR) dans la catégorie des revenus fonciers, en application du principe de transparence fiscale. Toutefois, les associés ont la faculté d’opter pour l’imposition selon le régime des sociétés de capitaux, c’est-à-dire à l’impôt sur les sociétés (IS).

Cette option, une fois exercée, est en principe irrévocable. Néanmoins, l’article 239 du CGI prévoit la possibilité de renoncer à cette voie jusqu’au terme du cinquième exercice suivant celui au titre duquel l’option a été formulée. La renonciation doit être notifiée à l’administration fiscale au plus tard à la fin du mois précédant la date limite de versement du premier acompte de l’IS du cinquième exercice concerné.

En l’absence de renonciation dans le délai prévu, l’option est définitive. La société devient alors fiscalement autonome : elle paie directement l’IS sur ses bénéfices, et les associés ne sont imposés que lors de la distribution effective de dividendes. Le remboursement du compte courant d’associé reste, lui, exonéré de fiscalité personnelle.

La SCI à l’IS déterminera son bénéfice imposable selon les règles des sociétés commerciales (bénéfices industriels et commerciaux).

Le taux d’IS applicable est, en 2025, de :

- – 15 % jusqu’à 42 500 € de bénéfices (sous condition de chiffre d’affaires < 10 M€ et capital entièrement libéré détenu à 75 % minimum par des personnes physiques),

- – 25 % au-delà.

Le régime de l’IS présente un avantage important : la possibilité de déduire un ensemble plus large de charges, y compris les amortissements des immeubles (à l’exclusion de la quote-part de « terrain » réputée constitutive du bien immobilier acquis), ce qui réduit considérablement le résultat imposable. Il est également possible de rémunérer le gérant associé et de déduire cette rémunération. Les déficits constatés sont reportables sur les résultats futurs pendant 10 ans.

Il ressort de ce qui précède que la pression fiscale est généralement réduite grâce à l’amortissement du bien, à la déductibilité élargie des charges et à un taux d’IS souvent plus avantageux que l’IR et les prélèvements sociaux. Les frais liés à l’acquisition (notaire, droits d’enregistrement), la rémunération éventuelle du gérant, ainsi que toutes les dépenses engagées dans l’intérêt de la société, sont déductibles. Les travaux de construction et d’agrandissement le sont également via l’amortissement.

Outre les revenus locatifs, la SCI à l’IS peut être imposée sur d’autres produits tels que les intérêts bancaires, subventions, ou produits exceptionnels, qui s’intègrent pleinement dans le résultat imposable selon les règles du régime BIC.

Lorsqu’un associé perçoit des dividendes distribués par une SCI soumise à l’IS, ceux-ci sont imposés à titre personnel. Par défaut, ils sont soumis au prélèvement forfaitaire unique (PFU) de 30 % (dont 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Sur option, l’associé peut choisir le barème progressif de l’impôt sur le revenu, auquel cas les dividendes bénéficient d’un abattement de 40 % (article 158, 3-2° du CGI), mais restent assujettis aux prélèvements sociaux. La CEHR peut s’appliquer sur les revenus perçus.

NB : le taux réduit de 7,5% s’applique aux non-résidents affiliés à un régime de sécurité sociale dans l’UE/EEE ou en Suisse mais uniquement aux plus-values immobilières imposables. Un dividende ou une cession de parts d’une SCI soumise à l’IS, même si elle détient un immeuble, n’est pas considérée comme une cession immobilière par la loi fiscale française. Partant, aucun prélèvement social n’est effectué s’agissant des résidents fiscaux suisses.

À noter que si la SCI à l’IS met gratuitement un bien immobilier à disposition de l’un de ses associés, cela constitue un acte anormal de gestion. L’administration fiscale considère qu’un loyer aurait dû être perçu, et impose un loyer théorique comme s’il avait été facturé à un tiers. Ce montant est alors intégré dans le résultat imposable de la SCI.

De la même manière que la mise à disposition gratuite, une location à un prix anormalement bas (notamment entre associés ou proches) peut être considérée comme un acte anormal de gestion. Dans ce cas, l’administration fiscale est en droit de réintégrer un loyer théorique dans le résultat imposable de la SCI, correspondant à la valeur locative de marché.

Concernant l’associé occupant le bien gratuitement ou sur la base d’un loyer anormalement bas, il est considéré comme ayant perçu un avantage en nature. Ce revenu est traité comme une distribution occulte, et soumis à l’impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers, au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), ou sur option, au barème progressif, sans application de l’abattement de 40 % (sous réserve de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR), voir ci-dessous).

La SCI soumise à l’IS doit en principe impérativement tenir une comptabilité : cette formalité est facultative pour les sociétés transparentes. Il s’agit d’une comptabilité d’engagement, similaire à celle requise des sociétés commerciales.

Les règles de comptabilité d’une SCI à l’IS imposent de dresser les documents suivants :

- – des comptes annuels (bilan, compte de résultat, annexe) ;

- – un livre-journal, qui enregistre chronologiquement toutes les opérations affectant le patrimoine de la SCI ;

- – un grand-livre, qui reprend ces écritures par compte.

Contrairement aux sociétés commerciales classiques, la SCI n’a pas toujours l’obligation de déposer ses comptes au greffe du tribunal de commerce, sauf si elle exerce une activité commerciale ou y est soumise par sa forme.

La SCI doit toujours être en mesure de fournir un fichier qui regroupe l’intégralité des mouvements de l’année sur simple demande de l’administration fiscale.

La société peut présenter des comptes annuels simplifiés si elle ne franchit pas deux des trois plafonds suivants : 6 millions d’euros de total bilan, 12 millions d’euros de chiffre d’affaires et 50 salariés.

La SCI doit tenir chaque année une assemblée générale ordinaire au cours de laquelle les comptes annuels seront présentés aux associés en vue de leur approbation.

Les documents comptables obligatoires doivent être conservés pendant au moins 10 ans.

Les SCI soumises à l’IS doivent déposer chaque année une déclaration 2065.

Pour une SCI soumise à l’impôt sur les sociétés (IS), la vente d’un immeuble relève du régime des plus-values professionnelles. À ce titre, la plus-value ne se calcule pas en comparant le prix de cession au prix d’acquisition brut comme c’est le cas pour les particuliers, mais selon une logique comptable. On compare le prix de vente à la valeur nette comptable (VNC) de l’actif, c’est-à-dire le prix d’acquisition augmenté des frais capitalisés (notaire, agence, travaux immobilisables), puis diminué des amortissements pratiqués au fil des exercices.

Ainsi, plus le bien a été amorti, plus la VNC est faible, et plus la plus-value professionnelle imposable est élevée. Il est important de noter que le terrain, en tant qu’élément non amortissable, doit être isolé comptablement de la construction afin d’éviter de gonfler artificiellement l’amortissement, ce qui pourrait entraîner un redressement en cas de contrôle.

La plus-value dégagée lors de la vente constitue un résultat exceptionnel intégré au résultat fiscal de la SCI, soumis à l’impôt sur les sociétés. En 2025, les taux applicables sont de 15 % jusqu’à 42 500 € de bénéfice (sous conditions de chiffre d’affaires et de capital), et de 25 % au-delà (voir ci-dessus). Contrairement au régime applicable aux particuliers, aucun abattement pour la durée de détention n’est prévu, même en cas de détention très longue.

L’un des avantages du régime IS est de permettre l’amortissement de l’immeuble, ce qui réduit chaque année la base imposable. Toutefois, cet avantage immédiat a un coût différé : chaque euro amorti vient mécaniquement augmenter la plus-value imposable en cas de revente, car il diminue la VNC. Il ne s’agit pas d’une double imposition, puisque l’amortissement est déjà passé en charge au fil des exercices ; c’est une logique comptable cohérente mais qui doit être anticipée dès l’acquisition du bien.

La plus-value n’est pas imposée entre les mains des associés tant qu’elle n’est pas distribuée. En l’absence de distribution, elle peut être affectée en réserve sans engendrer de fiscalité supplémentaire. En revanche, si elle est distribuée, les sommes perçues par les associés sont imposables au prélèvement forfaitaire unique (PFU) de 30 % (ou au barème progressif sur option), sans abattement.

Ce régime convient particulièrement aux projets immobiliers de long terme, avec revenus locatifs réguliers ou opérations de transformation ou d’amélioration, notamment lorsqu’il est possible de capitaliser les frais et travaux. Il est aussi utile dans une logique patrimoniale structurée, lorsque les associés souhaitent séparer leur fiscalité personnelle de celle de la société. À l’inverse, il est généralement déconseillé pour des projets de revente rapide, ou des actifs à faible rendement ou peu amortissables.

La vente d’un immeuble par une SCI à l’IS doit être correctement comptabilisée. Il n’existe pas de formulaire spécifique à la plus-value, contrairement aux SCI à l’IR. Le résultat de cession est intégré dans la déclaration de résultats n°2065, accompagnée des liasses fiscales (formulaires 2033-A à G en simplifié, ou 2050 à 2059 en réel normal).

Enfin, dans certains cas, la société peut procéder à une réévaluation libre de ses actifs, sans fiscalité immédiate, pour refléter la valeur réelle du bien. Toutefois, cela modifie la VNC de référence et a un impact potentiel sur la plus-value future.

Lorsque des parts sociales d’une SCI soumise à l’impôt sur les sociétés (IS) sont cédées, le régime d’imposition applicable dépend de la nature du cédant. La fiscalité varie selon qu’il s’agit d’une personne physique ou d’une personne morale, et selon que les parts sont inscrites à l’actif professionnel ou non. On relèvera également que quel que soit le régime fiscal choisi (IS ou IR), les droits de mutation à hauteur de 5% de la valeur réelle des parts sont dus en cas de cession.

Lorsque le cédant est une personne physique, la cession de parts relève du régime des plus-values sur valeurs mobilières et droits sociaux (et non pas des plus-values immobilières), en application des articles 150-0 A à 150-0 F du CGI. Depuis 2018, la plus-value est par principe soumise au PFU, auquel peut s’ajouter, le cas échéant, la contribution exceptionnelle sur les hauts revenus (CEHR). Le calcul de cette plus-value repose sur la valeur réelle des parts, tenant compte de la VNC de l’actif, de la trésorerie, des bénéfices non distribués et des comptes courants.

Depuis la loi de finances pour 2025, la nouvelle Contribution Différentielle sur les Hauts Revenus (CDHR), codifiée à l’article 224 du CGI, s’applique aux contribuables domiciliés fiscalement en France dont le revenu fiscal de référence ajusté dépasse 250 000 € (célibataires) ou 500 000 € (couples). Cette contribution vise à garantir un taux effectif minimal d’imposition à l’impôt sur le revenu de 20 %. Ainsi, lorsque la somme de l’impôt sur le revenu, de la contribution exceptionnelle sur les hauts revenus (CEHR) et des prélèvements libératoires est inférieure à ce seuil, un complément est dû. La CDHR s’ajoute donc au PFU et peut porter l’imposition totale jusqu’à 37,2 % (20 % IR + 17,2 % PS), voire légèrement moins si la CEHR s’impute. La CDHR fait l’objet d’un acompte exigible entre le 1er et le 15 décembre 2025, sous peine de pénalités. À noter que cette contribution ne concerne pas les non-résidents fiscaux, qui en sont expressément exclus.

Le contribuable peut, par dérogation, opter pour le barème progressif de l’impôt sur le revenu. Cette option est uniquement ouverte pour les titres acquis avant le 1er janvier 2018, ce qui permet d’appliquer l’abattement pour durée de détention de droit commun (50 % après deux ans, 65 % après huit ans). Pour les titres acquis à compter de 2018, aucun abattement n’est applicable, même en cas d’option pour le barème progressif.

En cas de moins-value, celle-ci n’est imputable que sur des plus-values de même nature imposables au titre de la même année ou des dix années suivantes.

Lorsque les parts sociales sont inscrites à l’actif d’une personne morale soumise à l’IS (par exemple une holding ou une société d’exploitation), la cession relève du régime des plus-values professionnelles. La plus-value constatée est alors intégrée dans le résultat fiscal de la société et soumise à l’impôt sur les sociétés au taux normal, soit 15 % jusqu’à 42 500 € de bénéfice (sous conditions), et 25 % au-delà.

Si l’associé qui cède ses parts sociales est une personne morale, alors le régime d’imposition de la plus-value est le suivant :

- – pour les parts sociales cédées détenues depuis moins de 2 ans, la plus-value nette à court terme est réintégrée dans le résultat imposable de la société ;

- – pour les parts sociales cédées détenues depuis 2 ans ou plus, la plus-value nette à long terme est exonérée d’IS. Une quote-part de frais et charges de 12 %, doit être réintégrée dans le résultat imposable.

A l’instar de la SCI soumis à l’IR, les cessions à titre gratuit sont soumises aux droits de mutation, dont le montant dépend du lien de parenté entre le donateur et le bénéficiaire.

Si un associé apporte un bien à une SCI à l’IS, cela est assimilé à une cession fiscale. Une plus-value est alors calculée entre la valeur d’apport et le prix d’acquisition initial, entraînant une imposition immédiate. Si l’apporteur est une personne physique, la plus-value est soumise au régime des plus-values immobilières des particuliers, avec application éventuelle des abattements pour la durée de détention (exonération totale au-delà de 30 ans). En revanche, si l’apporteur est une personne morale, la plus-value est soumise à l’impôt sur les sociétés, sans abattement. Les droits d’enregistrement s’appliquent, sauf en cas de régime de faveur (ex : apport à titre gratuit).

Comme déjà relevé, dans le cadre d’une SCI, c’est l’associé en tant que personne physique qui est redevable de l’IFI, et non la SCI elle-même. Partant, il est irrelevant que la SCI soit assujettie à l’IR ou à l’IS du point de vue de l’IFI.

La TVA est applicable sur les loyers perçus si la SCI est assujettie à la TVA.